4维9图解码 A股医疗器械上市公司网络设备销售全景

随着医疗数字化转型的深入,网络设备已成为支撑医疗器械智能化、远程化与数据互联互通的核心基础设施。本文将从市场规模、竞争格局、增长动力与风险挑战四个核心维度,借助9张关键图表,全景式剖析A股医疗器械上市公司网络设备销售业务的现状与趋势。

维度一:市场规模与业务渗透

图表1:网络设备销售业务营收规模及占比趋势图

数据显示,近年来涉及网络设备销售的A股医疗器械公司其相关业务收入持续攀升,但占总营收比重仍呈现分化。大型医疗设备集成商与智慧医疗解决方案提供商占比相对较高。

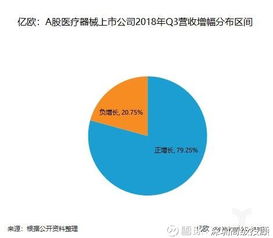

图表2:相关上市公司数量及业务类型分布饼图

目前,明确涉及网络设备(如医疗级交换机、路由器、无线AP、物联网关等)销售的上市公司约占A股医疗器械板块的15%。业务模式主要分为:直接销售硬件、提供“硬件+平台”解决方案、以及基于设备的后续运维服务。

维度二:行业竞争格局分析

图表3:主要上市公司网络设备业务市占率矩阵图

市场呈现“一超多强”格局。少数在医疗信息化领域深耕多年的企业,凭借其完整的医院网络解决方案,占据了领导地位;众多医疗器械公司则将其作为传统设备业务的补充或智慧病房等场景的配套。

图表4:产品线布局与核心应用场景对应表

图表清晰展示了不同公司产品的侧重点:有的专注于医学影像数据传输所需的高带宽、低延迟网络;有的主力在医院物联网,连接大量生命体征监测设备;还有的聚焦于远程医疗所需的稳定、安全通信网络。

图表5:研发投入与专利数量关联散点图

在医疗网络设备这一高专业门槛领域,研发投入与所持有的网络及数据安全相关专利数量呈强正相关,构成了头部企业的核心壁垒。

维度三:核心增长动力透视

图表6:政策驱动与业务收入增长相关性曲线

“新基建”、“智慧医院建设评价标准”、“医院信息互联互通标准化成熟度测评”等国家政策,与相关公司该业务线的收入增长曲线高度吻合,政策是首要驱动力。

图表7:下游需求场景扩张示意图

需求已从传统的医院内部网,扩展至医联体/医共体网络、移动医疗/救护车联网、云端医疗数据交互等多个新兴场景,市场空间不断拓宽。

图表8:毛利率与净利率对比柱状图

纯硬件销售的毛利率普遍低于提供软硬一体解决方案的毛利率。后者通过软件和服务的附加值,实现了更佳的盈利水平,也代表了行业升级方向。

维度四:风险挑战与未来展望

图表9:风险要素评估雷达图

主要风险集中在:技术标准快速演进带来的迭代压力、网络安全与数据合规要求极致严格、来自传统ICT厂商的跨界竞争、以及医院预算周期性波动的影响。

与展望

A股医疗器械上市公司的网络设备销售业务已从附属业务逐渐成长为独立的战略增长点。竞争的关键将不再仅是硬件性能,而是对医疗业务场景的深度理解、数据安全的保障能力、以及构建融合式生态的平台能力。行业集中度有望进一步提升,具备整体解决方案交付能力和持续创新力的企业,将在医疗新基建的浪潮中占据更有利的位置。

如若转载,请注明出处:http://www.uxhccwp.com/product/57.html

更新时间:2026-06-19 09:06:45